Financiering

Bij Autobedrijf Naessens zorgen we voor een vlotte afhandeling van A tot Z. Het is mogelijk om via ons verschillende financieringen af te sluiten, hiervoor werken we samen met erkende partners.

1. Lening

Voor onze financieringen werken we samen met een externe partner die u op maat een correct voorstel kan bieden. Contacteer ons voor een afspraak, dan bekijken we samen de verschillende mogelijkheden.

2. Leasing / Renting

Het belangrijkste onderscheid tussen Leasing en Renting is als volgt: Leasing wordt opgenomen in de balans, terwijl Renting als een zuivere kostenpost wordt beschouwd. In het geval van Leasing heeft u de flexibiliteit om te kiezen voor een restwaarde van 5, 10 of 15%, terwijl bij Renting de restwaarde meestal begint bij 16%, maar kan variëren tussen 16, 20 en 25%.

Contacteer ons om uw specifieke behoeften te bespreken, zodat we een op maat gemaakte offerte kunnen opstellen die perfect aansluit bij uw situatie.

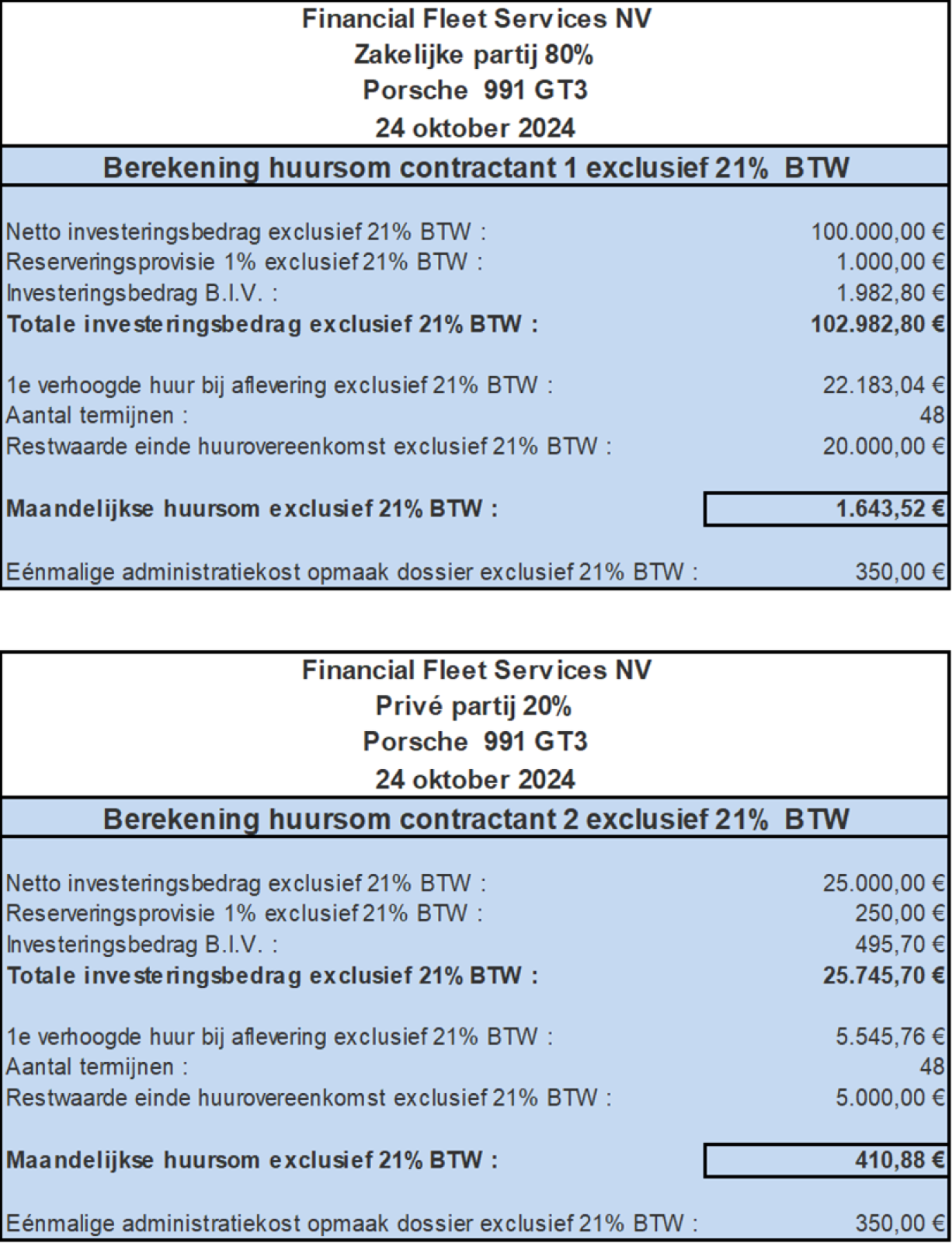

3. CarSharing

Er worden twee contracten opgesteld, één voor privégebruik en één voor zakelijk gebruik. Als voorbeeld kan een contract voor privégebruik 20% van de totale aankoopprijs omvatten, terwijl 80% via de vennootschap wordt gefinancierd. Het grote voordeel hiervan is dat er geen voordeel van alle aard (VAA) wordt berekend, in tegenstelling tot bij leasing, waarbij wel VAA verschuldigd is.

Belangrijk om te weten is dat het belasting op inverkeerstelling (BIV) bedrag maximaal € 4.957 kan bedragen, ongeacht het type voertuig. Voor een sportwagen is dit een zeer interessante formule!

De voordelen van dit systeem zijn onder andere:

- Het BIV-bedrag wordt opgenomen in het investeringsbedrag en over de looptijd van het huurcontract verspreid.

- Er worden twee afzonderlijke huurcontracten opgesteld voor zakelijk en privégebruik, waardoor er geen voordelig voordeel van alle aard wordt gecreëerd.

- Aan het einde van de looptijd bestaat de mogelijkheid tot verlenging of afkoop door een van de contractanten.

- Op elk moment kan zonder boeteclausules of verplichte betaling van meerdere maanden huur worden uitgestapt.

- Er geldt geen kilometerbeperking.

Dit systeem biedt dus flexibiliteit en fiscale voordelen voor zowel privé als zakelijk gebruik van het voertuig.

Benieuwd welke financiering het best bij U past?

Aarzel niet om ons te contacteren voor een vrijblijvend gesprek